![]()

![]()

![]() 中文

中文 中文 English 登录 热门搜索 椰树、椰泰围剿之下,欢乐家宣布最高涨价8%,椰子饮料涨价潮来了?

食品内参

食品内参 ![]() 2025-06-27

2025-06-27

微信扫一扫

复制链接

作为“水果罐头+椰子汁”双支柱企业,涨价能挽回欢乐家的颓势,还是饮鸩止渴?

本文为食品内参原创,作者:佑木,编辑:橘子,转载请联系出处。

作为 水果罐头+椰子汁 双支柱企业,涨价能挽回欢乐家的颓势,还是饮鸩止渴?

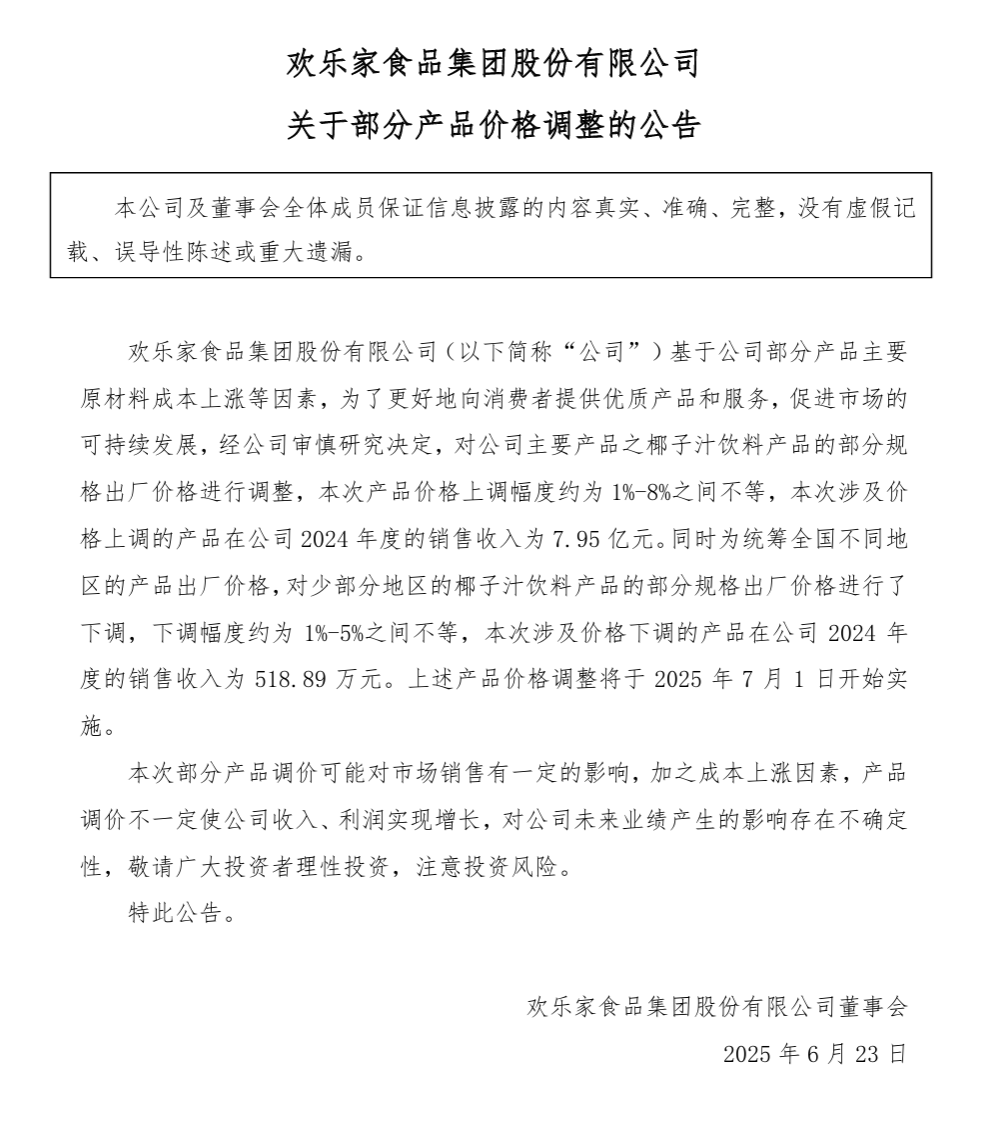

近日,欢乐家食品集团股份有限公司发布公告称,将从2025年7月1日起调整旗下椰子汁饮料部分规格的出厂价,上调幅度约1%-8%不等 。据统计,此次涨价涉及的产品在2024年销售收入达到7.95亿元,为了统筹不同地区售价,公司也对少部分地区的椰子汁规格下调出厂价1%-5%,涉及2024年销售收入约518.89万元。

图片来源:欢乐家公告

换言之,欢乐家逾八成的椰汁产品将涨价,而仅占极小比例的区域产品会降价以实现全国统一价。

事实上,这已是欢乐家时隔两年多再度上调主要产品价格。据了解,早在2022年下半年,欢乐家曾两次上调水果罐头系列产品出厂价。其中,7月对黄桃罐头提价9%-12%,10月对橘子罐头提价8%-11% 。

彼时,成本上涨和利润承压已露端倪。如今轮到椰子汁涨价,意味着公司的经营压力并未缓解,反而从水果罐头蔓延至拳头产品椰汁。

业绩数据也印证了这一点。2024年,欢乐家实现营业收入18.55亿元,同比下降3.53%;归属净利润仅1.47亿元,同比骤降47.06%。净利润几乎腰斩,盈利能力大幅削弱。进入2025年,形势更加严峻:一季度营收4.49亿元壹乐娱乐app官网下载,同比下滑18.52%;净利润仅3425万元,同比猛降58.27% 。营收和利润双双大幅下挫,表明主营产品销售遇冷、成本压力难消。

年报还显示,2024年椰子汁饮料收入9.64亿元,同比下降3.66%,占公司营收比重52%;水果罐头收入同比下滑11.51%,其他饮料和罐头品类也均出现不同程度下跌 。也就是说,过去一年欢乐家几乎全线产品销量下滑。

更令人担忧的是盈利质量的恶化。2024年,公司毛利率仅34.0%,同比下滑4.75个百分点,净利率降至7.95%,同比锐减6.53个百分点。去年,公司7.95%的净利率不仅较上年几近腰斩,也创下2018年以来的新低。要知道,此前6年欢乐家产品的净利率始终保持两位数,如今骤降至个位数,凸显利润空间被严重挤压。

同时,数据显示,2024年公司销售、管理和财务 三项费用 合计达4.32亿元,占营收比重23.29%,同比上升了26.34% 。也就是说,在营收缩水的同时,营销投入和各项费用居高不下,利润被多重因素侵蚀。

对于利润滑坡,欢乐家将主要原因归结为椰子汁销量下滑。作为公司第一大单品,椰汁产品2024年营收占比过半,但市场热度下行令这一增长引擎熄火。

事实上,欢乐家起家于水果罐头,是国内罐头行业的头部品牌之一。2014年切入植物蛋白饮料市场,推出 生榨椰汁 系列后,正逢植物蛋白饮品风口,椰汁业务在短短三年内后来居上,超越水果罐头成为公司第一大支柱 。自此, 椰子汁+水果罐头 双核心战略成型,公司营收亦连续增长。2020年,欢乐家邀请知名女星代言椰汁,高调喊出 椰汁+果肉,我要欢乐家 的口号,借助明星效应推动了2021-2023年营收从14.73亿增至19.23亿元 。其中2023年椰汁产品收入首次突破10亿元大关 。

但荣光难掩隐忧。椰汁市场高速增长的上半场已过,如今进入下半场,行业红利已然消退。欢乐家目前在国内椰汁市场份额仅排第三,落后于老牌劲敌椰树集团和广东椰泰。头部品牌挤压明显 椰树牌椰汁2023、2024年营收连续两年超过50亿元,广东椰泰2024年营收也达到23.5亿元。相比之下,欢乐家2024年总营收不过18.5亿元,其中一半来自椰汁,规模明显逊色。

此外,娃哈哈、东鹏饮料、银鹭等饮料企业也纷纷入局椰子饮品,新玩家层出不穷,市场日趋饱和、拥挤。

在强敌环伺的背景下,欢乐家过往依靠单一大单品打天下的策略显得后劲不足。

除了产品结构单一,近年来,欢乐家的渠道控制力也受到不少争议。

作为传统快消企业,欢乐家长期采用经销商模式铺货,全国经销商网络一度多达数千家。这种模式帮助公司迅速打开区域市场,但也造成渠道不可控的问题。截至2024年底,公司直营渠道销售占比不足2%,经销模式销售占主营业务收入的85.32%。

换言之,绝大部分营收仰赖各地经销商的进货和铺市。经销商为了完成任务大量提货,表面上拉升了销售收入,但产品最终能否顺利卖给终端消费者,却也未必。一旦终端动销不畅,商品就可能滞留在渠道端,转化为高企的存货和应收账款。

财报数据已露出端倪。截至2024年末,欢乐家存货账面价值达2.52亿元,占净资产的22.25%,较上年末略增约463万元。库存占比不算夸张,但也不容忽视。这其中相当部分是水果罐头等季节性产成品。由于水果罐头具有 季产年销 的特点,工厂集中在水果旺季生产囤货,然后全年慢慢销售,导致库存常年维持较高水平。

财报显示,2018-2020年,欢乐家存货净额一度从2.72亿元降至1.1亿元(可能因压缩产量渡过疫情冲击),但随着近年业务扩张,库存规模又回升至上市初期水平。高库存占用了营运资金,也蕴含着滞销和跌价风险 若产品销路不佳,只能通过促销降价或计提跌价准备处理,对利润再次形成拖累。

相比库存,应收账款的风险更为显著。2024年末欢乐家应收账款余额约1.27亿元,相当于当年净利润的85.96%。也就是说,公司一年的账面利润几乎全部变成了经销商的欠款躺在账上。如此大的应收规模,不免让投资者担心货款回收问题。

事实上,历史数据也显示出欢乐家应收款偏高的顽疾:2018年公司应收账款1.17亿元,到2020年增至1.43亿元,反而在营收下滑背景下逆势上升。这意味着经销商积压了不少存货,货款回笼放缓,可能是渠道压货所致。2024年这一情况再度上演,营收下降3.5%的同时应收款仍高企,经营活动现金流净额仅6026万元,同比暴跌82.83%。

公司解释称,主要因为本期支付上游原料采购款较多,以及加大生榨椰肉汁原料的备货采购,导致经营现金流大幅减少。但结合应收账款激增来看,下游回款放慢无疑也是资金紧张的重要原因 大量利润停留在 纸面上 ,并未变为现金流。

渠道压货、货款拖欠的不良影响正在显现。为了刺激渠道消化库存,欢乐家不得不投入更多市场费用。2024年公司销售费用同比明显上升,三项费用率攀升即是明证。从这个角度看,本次被迫涨价某种程度上也是渠道积压与成本上升共同作用的结果 产品卖不动,只能通过提价来弥补单品利润下滑。然而,这又可能进一步削弱产品的渠道竞争力,形成新的循环。

值得注意的是,在业绩承压背景下,欢乐家的资金状况也趋于紧张。公司通过上市融资补血,并在2021年募资约13亿元用于铺设5万台自助零售终端、扩产新建工厂、投放冷柜和补充流动资金。但这些投入见效尚需时日,短期内并未改变销售主要依赖传统经销商的模式。反而公司自身杠杆有所提高:2024年短期借款增至总资产的10.43%,上年同期为0。

更引人关注的是,截至2025年3月,公司有43.76%的股份处于质押状态,前三大股东皆质押了各自持股的一半以上。大股东高比例质押通常反映出公司融资和现金流压力。可以想见,管理层急需稳定业绩、提振股价,以缓解质押风险和财务负担。种种迹象都说明,欢乐家已被裹挟进渠道库存、资金压力、业绩下滑的漩涡中,提价似乎成为一种不得不尝试的 自救 手段。

欢乐家将此次涨价的理由归因于 主要原材料成本上涨 等因素。从行业情况看,并非全无依据。今年以来椰子原料价格的确大幅攀升,引发了上下游的普遍关注。欢乐家在今年4月接受机构调研时就坦言,受供需关系影响,2024年椰子类原料价格上涨,对生产成本造成压力。

产地海南的情况也印证了这一点:据当地媒体报道,近期海南鲜食青椰价格从每个5-6元飙升至8-10元,远高于往年约7元的正常水平。去年冬季至今海南气候偏冷少雨,椰子减产,市场供不应求,价格被推高。

更重要的是,椰汁饮品所需的是成熟老椰子的椰浆,而眼下椰子水饮料在全球流行,导致大量椰子在嫩果阶段就被采摘售卖,可用于制浆的老椰子更加稀缺。原料紧缺叠加成本上升,椰汁行业面临普遍的利润压缩,这无疑倒逼了像欢乐家这样的厂商考虑提价对冲。

不过,成本压力只是故事的一面。更深层的动因在于欢乐家利润空间急剧收窄,不得不通过提价 止血 。如前所述,2024年公司净利率跌破8%,较上年大降近一半。毛利率的下滑和费用率的上升,使企业经营陷入 增收不增利 的困境。

因此,涨价在很大程度上也是一种提升利润率的主动举措。通过出厂价上调,可以直接提高单箱产品的毛利,为业绩 补血 。毕竟,在销量增长乏力的背景下,提高售价几乎成为短期内唯一能见效的提振利润手段。

值得玩味的是,行业内其他主要品牌目前并未跟进涨价。截至发稿,国内椰汁龙头如椰树、椰泰,以及新锐品牌苏萨、菲诺等均未公布涨价计划。椰子水等相关品类今年也未出现提价潮 。换言之,欢乐家此番调价或是打响了椰汁涨价的 第一枪 。

领先同行提价,是否意味着欢乐家真的是被成本涨幅倒逼到不得不涨?如果原料涨价是全行业现象,为何其他玩家仍在观望?欢乐家的提价动机中,或许包含着对自身业绩和现金流压力的无奈考量。当净利润跌到 冰点 ,公司管理层迫切需要通过提高毛利来扭转利润下滑的颓势。

但这样的 抢跑 也隐藏风险:首先,消费者是否买账?在饮料市场,品牌林立且替代性强,价格敏感度不可小觑。欢乐家椰汁之所以能在市场占有一席之地,除了营销助力,很大程度上靠的是性价比优势。相比椰树等老牌国宴饮料动辄6、7元一听的价位,欢乐家椰汁的终端售价相对亲民,经常促销2-3元一罐,主攻下沉市场和大众消费者。

如果此次上调幅度传导到终端(尽管幅度不大,但1%-8%的出厂涨价最终零售价可能上涨几毛钱到一块钱),原本价格敏感的消费者是否会因此转投竞品?椰树牌椰汁凭借几十年的品牌积淀和独特口感,在不少地区拥有忠实拥趸,品牌溢价力更强。欢乐家涨价后,价差缩小,反而可能削弱自身相对于椰树的价格优势。这对本就品牌力略逊的欢乐家而言,并非好消息。

事实上,欢乐家自身也坦承,涨价不一定会带来业绩提升。公告中特别提示本次调价存在销量下滑可能,对收入、利润影响尚不确定 。这种表态可谓相当理性也相当无奈:管理层并不敢笃定涨价能扭转业绩,因为他们深知价格双刃剑的威力。如果销量跌幅超出价格提升的幅度,公司收益可能更差。

这一点,从公司2022年两次水果罐头涨价的经验或可得知 提价固然缓解了部分成本压力,但2023年黄桃、橘子罐头销量依然下滑明显。涨价并未挽救罐头业务的衰退趋势,那么此次对椰汁 开刀 ,效果亦需时间检验。

本文未标图片及封面图来源:公众号@食品内参

提示:

*本文为(ID:fbc180)原创,不代表FoodTalks立场,转载请联系出处。

*资讯投稿与商务合作,请查看 ,并联系Bobo。

*如遇二维码失效无法加群,请联系工作人员Lemon(微信号:FBIF_Lemon)。

关注公众号

![]()

点击获取更多

微信扫一扫

未来,欢乐家将不断参与到更多样化的运动赛事中。

企业资讯

项目建成后可生产椰子类相关产品。

证券时报·e公司

谁会是“下一个佐餐饮料的百亿级爆品”?

新消费智库

不受待见的罐头,还能翻身吗?

槽值  2 条评论 登录 发布评论 添加图片 发布

2 条评论 登录 发布评论 添加图片 发布  8小时前 天津钜丰果蔬粉,产品广泛应用于固体饮料、压片糖果、功能性食品、休闲食品、乳品烘焙等。 1688店铺:juful2024.1688.com, 联系人18649102229 (同vx)

8小时前 天津钜丰果蔬粉,产品广泛应用于固体饮料、压片糖果、功能性食品、休闲食品、乳品烘焙等。 1688店铺:juful2024.1688.com, 联系人18649102229 (同vx)

回复 1

回复 1  2025-06-27 瑞赛生物主营:营养成分检测(强化/原生维生素B12,叶酸/6S叶酸,泛酸,生物素,烟酸以及维生素B6)主要应用在婴幼儿配方奶粉、特医、功能性食品及饮料等特殊食品领域。同时可以提高检测效率,增加检测量,让检测不在复杂;节约时间24H出结果。微生物测试片(菌落,大肠,霉菌)产品操作简便24H出结果,精确度高,无需压板,避免因压板损坏 联系人:吉先生,电话:18165771865(微信同号)邮箱:234255271@qq.com官网:www.realassay.com 招区域代理商

2025-06-27 瑞赛生物主营:营养成分检测(强化/原生维生素B12,叶酸/6S叶酸,泛酸,生物素,烟酸以及维生素B6)主要应用在婴幼儿配方奶粉、特医、功能性食品及饮料等特殊食品领域。同时可以提高检测效率,增加检测量,让检测不在复杂;节约时间24H出结果。微生物测试片(菌落,大肠,霉菌)产品操作简便24H出结果,精确度高,无需压板,避免因压板损坏 联系人:吉先生,电话:18165771865(微信同号)邮箱:234255271@qq.com官网:www.realassay.com 招区域代理商  回复 赞 确认删除这条评论?

回复 赞 确认删除这条评论?  扫码关注FoodTalks公众号

扫码关注FoodTalks公众号 获取更多食品资讯与供需信息!

发布 © 2021 富的文化传媒・ ・ ・由- 壹乐娱乐app官方网站(中国有限公司)官方网站

发布 © 2021 富的文化传媒・ ・ ・由- 壹乐娱乐app官方网站(中国有限公司)官方网站